8311.jpg) تعیین وضعیت مالیاتی عملکرد ۱۳۹۹ صاحبان مشاغل ( اشخاص حقیقی )

تعیین وضعیت مالیاتی عملکرد ۱۳۹۹ صاحبان مشاغل ( اشخاص حقیقی )  🔘 نمایندگان مجلس روز شنبه در جلسه رسیدگی به جزئیات لایحه بودجه ۱۴۰۰ در بخش درآمدی ردیف ۴ تبصره ١٢ ماده واحده لایحه بودجه مقرر کردند کارکنان دولتی و غیردولتی با حقوقهای کمتر از ۴ میلیون تومان در سال ١۴٠٠ از پرداخت مالیات معاف شوند.

🔘 نمایندگان مجلس روز شنبه در جلسه رسیدگی به جزئیات لایحه بودجه ۱۴۰۰ در بخش درآمدی ردیف ۴ تبصره ١٢ ماده واحده لایحه بودجه مقرر کردند کارکنان دولتی و غیردولتی با حقوقهای کمتر از ۴ میلیون تومان در سال ١۴٠٠ از پرداخت مالیات معاف شوند. ⭕️⭕️ ثبت و پلمپ دفاتر روزنامه و کل باید قبل از شروع سال مالی انجام شود .

⭕️⭕️ ثبت و پلمپ دفاتر روزنامه و کل باید قبل از شروع سال مالی انجام شود . ⭕️ توجه داشته باشیم ، نحوه رسیدگی به تراکنش حساب های بانکی اشخاص ، فقط در راستای بخشنامه شماره ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ سازمان امور مالیاتی انجام می شود .

⭕️ توجه داشته باشیم ، نحوه رسیدگی به تراکنش حساب های بانکی اشخاص ، فقط در راستای بخشنامه شماره ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ سازمان امور مالیاتی انجام می شود .نکته : حد آستانه تراکنش بانکی در بخشنامه سال جاری سازمان امور مالیاتی حذف شده است

🔘 برخی انواع اظهارنامه مالیاتی

🌀 فرمهای اظهارنامه مالیاتی سال ها است الکترونیکی شده و از این رو از طریق اینترنت تکمیل و ارسال خواهد شد .

🌀 این فرمها به چند نوع مختلف تقسیم میشوند که هر شخص حقیقی یا حقوقی، در زمان مراجعه به وبسایت سازمان امور مالیاتی، بهتناسب باید فرم مخصوص به خود را تکمیل و ارسال کند.

◾️از جمله مهمترین آن ها عبارتاند از:

🔸اظهارنامه عملکرد اشخاص حقیقی: اظهارنامه عملکرد اشخاص حقیقی در دو قالب اظهارنامه انفرادی و مشارکتی قابلارائه بوده و پایان خردادماه هرسال ( جهت عملکرد سال قبل ) آخرین مهلت قانونی تسلیم آن به اداره امور مالیاتی است.

🔸اظهارنامه عملکرد اشخاص حقوقی : اشخاص حقوقی و شرکتهایی که پایان سال مالی آنها ۲۹ اسفند است تا پایان تیرماه فرصت دارند اظهارنامه مالیاتی خود را ( جهت عملکرد سال گذشته ) به سازمان امور مالیاتی ارائه کنند.

🔸اظهارنامه املاک: تمامی اشخاصی که املاک خود را اجاره داده و از آن طریق کسب درآمد میکنند، موظف به تسلیم اظهارنامه و پرداخت مالیات متعلقه هستند. پایان تیرماه هرسال ( جهت عملکرد سال قبل ) آخرین موعد قانونی ارائه اظهارنامه مالیاتی املاک است.

🔸اظهارنامه مالیات بر ارزشافزوده: این نوع اظهارنامه بهصورت فصلی تنظیم و برای سازمان امور مالیاتی ارسال میشود. مودیان مشمول ارسال اظهارنامه مالیات بر ارزش افزوده مودیانی هستند که طی فراخوان هایی ( هشت مرحله تاکنون فراخوان شده اند ) مکلف به انجام تکالیف مقرر شده اند .

🔰 قانون مالیات بر ارزش افزوده همچنان لازم الاجراست و مشمولین این قانون مکلف به رعایت آن هستند.

◾️به گزارش ایلنا از سازمان مالیاتی ایران، مسیحی در پاسخ به درخواست اتاق اصناف ایران مبنی بر تکایف اصناف درخصوص اخذ مالیات بر ارزش افزوده از کالاهای مشمول قانون مالیات بر ارزش افزوده در بازه زمانی پس از پایان مهرماه ۱۳۹۹ تصریح کرده است:

🔺 " قانون تمدید مهلت اجرای آزمایشی قانون مالیات بر ارزش افزوده "مشتمل بر یک ماده واحده مبنی بر اینکه "مدت اجرای آزمایشی قانون مالیات بر ارزش افزوده مصوب ۱۷/ ۲/ ۱۳۸۷ با اصلاحات و الحاقات بعدی از تاریخ انقضای آن( ۳۰/ ۷/ ۱۳۹۹ )به مدت یک سال تمدید می شود."

🔺وی افزود: قانون مالیات بر ارزش افزوده همچون سال های گذشته در حال اجراست و فعالین اقتصادی مشمول این قانون مکلف به رعایت قانون مالیات بر ارزش افزوده مصوب ۱۷/ ۲/ ۱۳۸۷ و اصلاحات و الحاقات بعدی آن می باشند.

🔺معاون درآمدهای مالیاتی سازمان امورمالیاتی کشور تاکید کرد: مودیان مشمول می بایست کماکان نسبت به ارائه اظهارنامه مالیاتی فصلی برابر رویه قبلی در مهلت قانونی تعیین شده اقدام نمایند.

🔺همچنین وی در پایان خاطرنشان کرد: براساس مصوبات

چهل و پنجمین جلسه ستاد ملی کرونا

(مورخ ۱/ ۹/ ۱۳۹۹ )،

مهلت تسلیم اظهارنامه مالبات بر ارزش افزوده دوره سوم ( پاییز ۱۳۹۹ ) و پرداخت مالیات

مربوطه به مدت یک ماه [ یعنی تا ۱۵ بهمن ماه ۱۳۹۹ ] تمدید گردیده است.

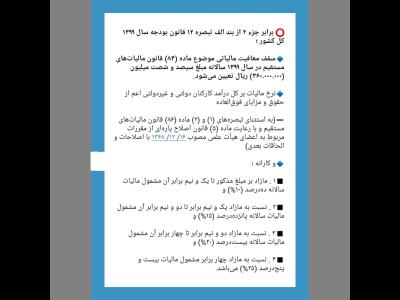

قانون مالیاتهای مستقیم

قانون مالیاتهای مستقیم

⭕️ مستنبط از دلایل آرای شعب دیوان عدالت اداری در خصوص غیر قانونی بودن مطالبه مالیات متمم ناشی از تراکنش های بانکی برای عملکرد تا ۱۳۹۴

✍️بر اساس قاعده "قبح عقاب بلابیان" چنانچه در سنوات قبل از ۱/ ۱/ ۱۳۹۵ هم مدنظر قانونگذار مبنی بر وصول مالیات از تراکنش های بانکی ، بوده بایستی به صراحت بیان می گردید تا مودی مستندات لازم مربوط به تراکنش های بانکی خود را متناسب با هر تراکنش بانکی ثبت و ضبط نموده تا موقع رسیدگی واحد مالیاتی در اختیار آنان قرار می داده تا از این طریق تراکنش های غیرمرتبط و غیر مشمول دقیقا مشخص و مستثنی شود .

🔘 اصلاح معافیت

تجدید ارزیابی داراییها از مالیات

◾️کانون نهادهای سرمایهگذاری از اصلاح معافیت تجدید ارزیابی داراییها مشروط به رعایت استانداردهای حسابداری ملی یا گزاشگری بینالمللی و تحویل به وزیر اقتصاد جهت ارائه به هیات دولت خبر داد.

🔸به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، کانون نهادهای سرمایهگذاری ایران اعلام کرد: اصلاح تبصره یک ماده ۱۴۹ قانون مالیاتهای مستقیم با موضوع اعطای معافیت تجدید ارزیابی داراییها مشروط به رعایت استانداردهای حسابداری ملی و یا گزاشگری بینالمللی پس از پیگیریها و جلسات متعدد کارگروه مالی این کانون و همکاری معاونت امور اقتصادی به سرانجام رسید.

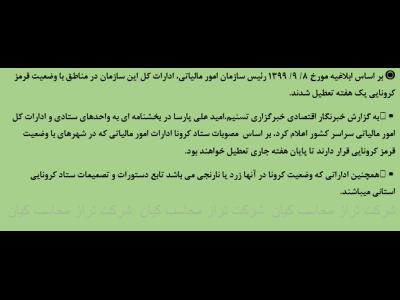

🔘 بر اساس ابلاغیه مورخ ۸/ ۹/ ۱۳۹۹

رئیس سازمان امور مالیاتی، ادارات کل این سازمان در مناطق با وضعیت قرمز کرونایی یک

هفته تعطیل شدند.

◾️به گزارش خبرنگار اقتصادی خبرگزاری تسنیم،امید علی پارسا در بخشنامه ای به واحدهای ستادی و ادارات کل امور مالیاتی سراسر کشور اعلام کرد، بر اساس مصوبات ستاد کرونا ادارات امور مالیاتی که در شهرهای با وضعیت قرمز کرونایی قرار دارند تا پایان هفته جاری تعطیل خواهند بود.

◾️همچنین اداراتی که وضعیت کرونا در آنها زرد یا نارنجی می باشد تابع دستورات و تصمیمات ستاد کرونایی استانی میباشند.

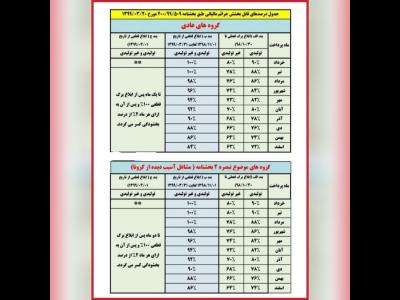

جدول در خصوص جزییات بخشودگی جرایم مالیاتی موضوع بخشنامه شماره ۵۰۹ مورخ ۲۰/ ۳/ ۹۹ سازمان امور مالیاتی ... [تا پایان سال ۱۳۹۹]

جدول در خصوص جزییات بخشودگی جرایم مالیاتی موضوع بخشنامه شماره ۵۰۹ مورخ ۲۰/ ۳/ ۹۹ سازمان امور مالیاتی ... [تا پایان سال ۱۳۹۹]

⭕️ مودیان مالیاتی توجه داشته باشند ؛

🔘 برابر آنچه در

صدر ماده ۲۴۴

قانون مالیاتهای مستقیم آمده ، هر هیات حل اختلاف مالیاتی از سه نفر ( عضو ) تشکیل

می شود و برابر تبصره ۱

همین ماده ی قانونی ، جلسات هیات های حل اختلاف مالیاتی ( بدوی / تجدیدنظر ) با

حضور سه عضو رسمیت دارد .

▪️ فلذا چنانچه یکی از اعضاء در جلسه هیات حاضر نباشد ، جلسه رسمیت نداشته و می توانید مراتب عدم حضور عضو موردنظر را در برگ رای در بخش اظهارات مودی کتباً اعلام نمایید .

◾️سازمان امور مالیاتی در شش ماهه نخست سالجاری مبلغ ۵۵۴۵ میلیارد تومان از حقوق کارکنان بخش عمومی و ۵۲۳۳ میلیارد تومان از حقوق بخش خصوصی مالیات اخذ کرد.

◾️سازمان امور مالیاتی در شش ماهه نخست سالجاری مبلغ ۵۵۴۵ میلیارد تومان از حقوق کارکنان بخش عمومی و ۵۲۳۳ میلیارد تومان از حقوق بخش خصوصی مالیات اخذ کرد. ⭕️ مقایسه تطبیقی قانون بودجه سال ۱۳۹۹ با لایحه بودجه سال ۱۴۰۰ در بخش

⭕️ مقایسه تطبیقی قانون بودجه سال ۱۳۹۹ با لایحه بودجه سال ۱۴۰۰ در بخش

ارایه خدمات مالی به همراه نرم افزار جامع مالی جهت همه اصناف